W dzisiejszym świecie, gdzie transakcje bezgotówkowe stają się normą, a reklamy kuszą na każdym kroku, nauka zarządzania pieniędzmi jest jedną z najważniejszych umiejętności, jaką możemy przekazać naszym dzieciom. To nie tylko ostateczna skarbonka pełna monet, ale przede wszystkim budowanie fundamentów pod ich przyszłą finansową niezależność i odpowiedzialność. Jak sprawić, by ta lekcja była ciekawa i skuteczna, a nie nudna i męcząca?

Dlaczego wczesna edukacja finansowa to klucz do sukcesu?

Kształtowanie zdrowych nawyków finansowych powinno rozpocząć się znacznie wcześniej, niż mogłoby się wydawać – idealnie już w wieku przedszkolnym. Dzieci od najmłodszych lat obserwują dorosłych i uczą się od nich różnych zachowań, także tych związanych z pieniędzmi. Im wcześniej dzieci poznają korzyści płynące z mądrego zarządzania pieniędzmi, tym większe szanse, że w dorosłym życiu będą podejmować odpowiedzialne decyzje finansowe. Pieniądze nie biorą się „ze ściany” (bankomatu), a każda, nawet najmniejsza rzecz, ma swoją wartość. Uczenie dzieci oszczędzania pomaga im rozwijać dobre nawyki finansowe, które będą pomocne w przyszłości, pozwalając im lepiej zarządzać swoimi pieniędzmi i planować przyszłe wydatki.

Kiedy zacząć? Nauka oszczędzania dostosowana do wieku

Nauka oszczędzania to proces, który wymaga czasu i wsparcia. Kluczowe jest, aby robić to w sposób dostosowany do wieku i możliwości dziecka.

Przedszkolaki (3-6 lat)

- Zabawa w sklep: Najmłodsze dzieci najlepiej uczą się przez doświadczenie. Zabawa w sklep z zabawkami i umownymi pieniędzmi to doskonały sposób na zrozumienie podstaw wymiany i wartości pieniądza.

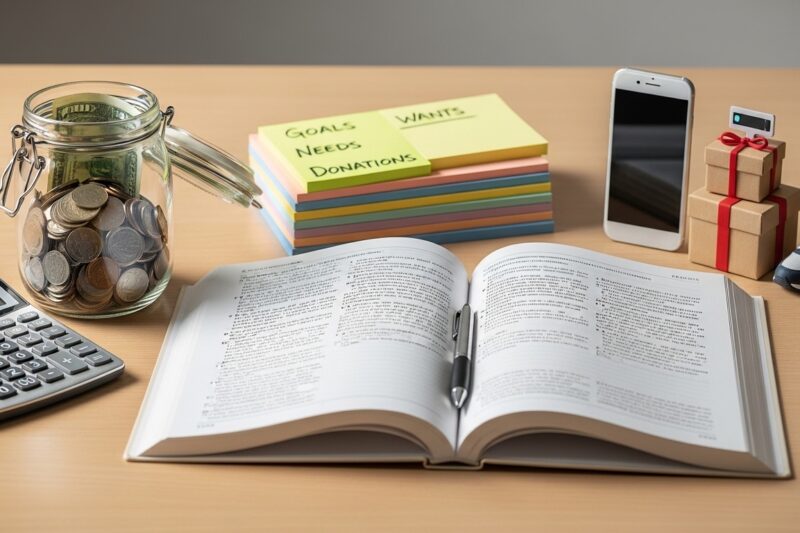

- Przezroczysta skarbonka: Ustawienie przezroczystego słoika w widocznym miejscu pozwala dziecku śledzić, jak rosną jego oszczędności, co działa motywująco.

- System trzech słoików: Jeden na wydatki, drugi na oszczędności (cele długoterminowe) i trzeci na cele charytatywne. To uczy zarządzania budżetem i dawania.

- Rozmowy o wartości: Tłumacz, dlaczego monety mają mniejszą wartość niż banknoty. Wykorzystuj codzienne sytuacje, by pokazać, że życie kosztuje (woda, prąd) i zachęcaj do oszczędzania zasobów.

Dzieci w wieku szkolnym (7-12 lat)

- Kieszonkowe z zasadami: Regularne kieszonkowe jest doskonałym narzędziem do nauki odpowiedzialności finansowej, planowania wydatków i oszczędzania. Ważne jest, aby było wypłacane regularnie i niezależnie od ocen czy obowiązków domowych (za te można oferować dodatkowe zarobki). Średnie kieszonkowe dla dzieci w tym wieku to około 50 zł (dla 10-latka) do 150 zł miesięcznie.

- Ustalanie celów oszczędnościowych: Wspólnie z dzieckiem ustalajcie cele – na przykład zakup nowej zabawki, książki czy wyjazd na wakacje. Wizualizacja celu (np. na kartce) pomoże zrozumieć znaczenie długoterminowego oszczędzania.

- Konto oszczędnościowe: Założenie konta oszczędnościowego wprowadza dziecko w świat nowoczesnych finansów, pokazując, jak pieniądze mogą realnie się pomnażać dzięki odsetkom.

- Gry planszowe: Gry takie jak „Monopoly”, „Eurobusiness” czy „Osadnicy z Catanu” uczą inwestowania, planowania wydatków i zarządzania zasobami. Istnieją również polskie gry edukacyjne, np. „Misja Kasa”, które poruszają realistyczne sytuacje finansowe.

Nastolatkowie (13+)

- Budżetowanie i planowanie: Pomóż nastolatkowi stworzyć własny budżet, rozdzielając pieniądze na różne kategorie (np. rozrywka, ubrania, oszczędności).

- Możliwości zarobku: Zachęcaj do dorabiania drobnych kwot za dodatkowe prace (poza standardowymi obowiązkami). To uczy wartości pracy i pieniądza.

- Konto bankowe z kartą: Dla starszych dzieci, które potrafią czytać i liczyć, konto z kartą może być dobrym sposobem na zapoznanie się z bankowością internetową i płatnościami bezgotówkowymi.

- Rozmowy o „dużych” finansach: Rozmawiaj o kredytach, inwestowaniu i oszczędzaniu na przyszłość (np. na studia, samochód).

Praktyczne metody nauki oszczędzania – krok po kroku

Oto sprawdzone sposoby, które pomogą Twojemu dziecku rozwijać zdrowe nawyki finansowe:

- Bądź przykładem: Dzieci uczą się przede wszystkim przez obserwację. Pokazuj własne podejście do pieniędzy, oszczędzaj na cele, planuj budżet i odmawiaj sobie zbędnych przyjemności.

- Rozmawiaj o pieniądzach: Nie unikaj tematu. Tłumacz, skąd biorą się pieniądze, ile kosztują rzeczy i dlaczego oszczędzanie jest ważne.

- Odroczenie gratyfikacji: Ucz dziecko czekania na wymarzoną rzecz. Możesz zaproponować, że dołożysz określoną kwotę, jeśli dziecko poczeka ustalony czas (np. 72 godziny) ze spełnieniem zachcianki.

- Zabawa edukacyjna: Wykorzystuj gry planszowe (jak już wspomniano) lub aplikacje edukacyjne, które w interaktywny sposób uczą zarządzania pieniędzmi, budżetowania i inwestowania.

- Ramki Skarbonki: Wizualizacja oszczędności za pomocą ramek, do których wrzuca się pieniądze, pozwala codziennie obserwować postępy i motywuje do dalszego odkładania.

- „Savings Challenge”: Organizuj w domu wyzwania oszczędnościowe z ustalonymi kwotami i kalendarzem. Celebrujcie każde osiągnięcie.

Pułapki i błędy – czego unikać?

Niektóre metody, choć z pozoru wydają się pomocne, mogą przynieść więcej szkody niż pożytku:

- Płacenie za obowiązki domowe: Kieszonkowe powinno być regularne i nieuzależnione od codziennych obowiązków, które są częścią życia rodzinnego. Płacenie za sprzątanie pokoju czy odrabianie lekcji może zniekształcić postrzeganie wartości pracy i obowiązków.

- Nierozmawianie o pieniądzach: Traktowanie pieniędzy jako tematu tabu sprawia, że dzieci nie rozumieją ich roli i mogą postrzegać je negatywnie.

- Brak konsekwencji: Jeśli ustalicie zasady dotyczące kieszonkowego czy oszczędzania, trzymajcie się ich. Konsekwencja jest kluczowa w budowaniu nawyków.

- Zbyt niskie kieszonkowe: Kieszonkowe musi być na tyle duże, aby dawało dziecku pole manewru i możliwość realizacji małych marzeń. Zbyt niska kwota nie motywuje do planowania wydatków.

- Nadmierna kontrola: Pozwól dziecku na samodzielne decyzje i popełnianie błędów (w kontrolowanym środowisku). To właśnie na błędach uczymy się najwięcej.

Wyrusz w podróż ku finansowej mądrości!

Nauka oszczędzania to jedna z najcenniejszych lekcji, jaką możesz podarować swojemu dziecku. To inwestycja w jego przyszłość, która zaowocuje niezależnością, odpowiedzialnością i spokojem ducha. Pamiętaj, że kluczem jest cierpliwość, konsekwencja i dostosowanie metod do wieku dziecka. Wspólna praca nad oszczędzaniem to nie tylko budowanie zdrowych nawyków finansowych, ale także wzmacnianie więzi i wartościowa lekcja życia. Zacznijcie dziś swoją wspólną podróż ku finansowej mądrości – to przygoda, która opłaci się przez całe życie!

FAQ – najczęściej zadawane pytania

Dlaczego wczesna edukacja finansowa jest kluczowa dla dzieci?

Kształtowanie zdrowych nawyków finansowych od najmłodszych lat, idealnie już w wieku przedszkolnym, pomaga dzieciom zrozumieć wartość pieniądza i podejmować odpowiedzialne decyzje finansowe w dorosłym życiu.

W jakim wieku najlepiej zacząć uczyć dzieci oszczędzania?

Naukę oszczędzania powinno się rozpocząć jak najwcześniej, najlepiej już w wieku przedszkolnym, dostosowując metody do wieku i możliwości dziecka.

Jakie metody są skuteczne w nauce oszczędzania dla przedszkolaków (3-6 lat)?

Dla przedszkolaków skuteczne są zabawa w sklep z umownymi pieniędzmi, przezroczysta skarbonka, system trzech słoików (wydatki, oszczędności, cele charytatywne) oraz rozmowy o wartości.

Jakie podejście do kieszonkowego jest zalecane dla dzieci w wieku szkolnym (7-12 lat)?

Regularne kieszonkowe, niezależne od ocen czy obowiązków domowych, jest doskonałym narzędziem do nauki odpowiedzialności finansowej, planowania wydatków i oszczędzania, można też ustalać cele oszczędnościowe i założyć konto oszczędnościowe.

Jakie są dobre praktyki w edukacji finansowej dla nastolatków (13+)?

Nastolatkom warto pomóc stworzyć własny budżet, zachęcać do dorabiania, zapoznać ich z kontem bankowym z kartą oraz rozmawiać o „dużych” finansach, takich jak kredyty czy inwestowanie.

Jakich błędów należy unikać przy nauce dzieci oszczędzania?

Należy unikać płacenia za obowiązki domowe, traktowania pieniędzy jako tematu tabu, braku konsekwencji w ustalonych zasadach, zbyt niskiego kieszonkowego oraz nadmiernej kontroli nad decyzjami finansowymi dziecka.

Bardzo ciekawy wpis! Bardzo dziękuję za te rady.