Witaj w świecie finansów, gdzie każda decyzja może mieć długoterminowe konsekwencje! Niezależnie od tego, czy dopiero zaczynasz swoją przygodę z zarządzaniem pieniędzmi, czy masz już pewne doświadczenie, istnieją pewne kluczowe momenty, które wymagają szczególnej uwagi i dokładnego przemyślenia. Pamiętaj, że to Ty przejmujesz kontrolę nad swoimi pieniędzmi, a nie odwrotnie. Zamiast żyć od wypłaty do wypłaty, gasząc finansowe problemy, możesz realizować swoje pasje i marzenia. Ten artykuł to Twój przewodnik po najważniejszych decyzjach finansowych, które warto przeanalizować najdokładniej.

Budżetowanie i zarządzanie wydatkami: Fundament stabilności

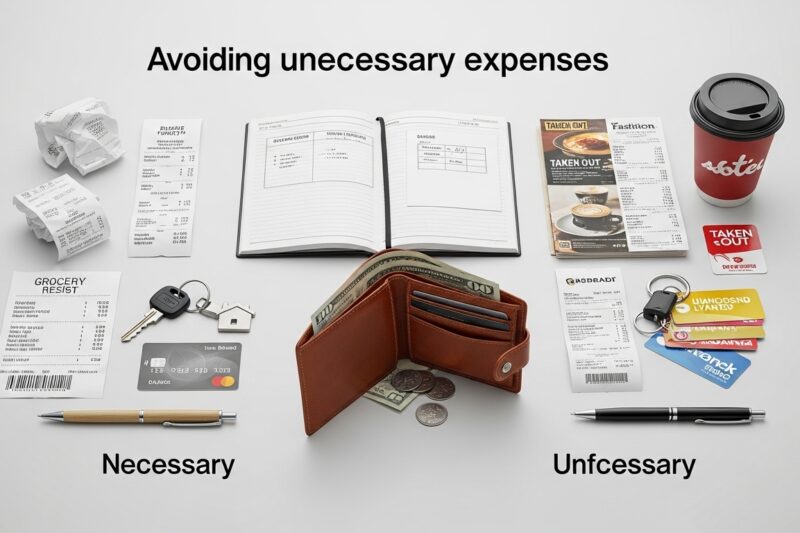

Zarządzanie budżetem domowym to podstawa, bez której trudno o stabilną sytuację finansową. Wiele osób unika tego zadania, myśląc, że jest zbyt skomplikowane, ale w rzeczywistości wystarczy prosty podział na dochody i wydatki, aby uzyskać jasny obraz swoich finansów.

- Zacznij od analizy: Spisz wszystkie swoje przychody i regularne wydatki (czynsz, rachunki, raty kredytowe, koszty transportu). Następnie przeanalizuj wydatki zmienne, takie jak jedzenie, rozrywka czy zakupy.

- Stwórz plan: Popularna i prosta zasada 50/30/20 mówi, aby 50% dochodów przeznaczać na potrzeby, 30% na przyjemności, a 20% na oszczędności i inwestycje.

- Monitoruj i optymalizuj: Regularne monitorowanie wydatków pozwala świadomie podejmować decyzje finansowe i optymalizować koszty.

Budowanie poduszki finansowej: Bezpieczeństwo przede wszystkim

Poduszka finansowa to zgromadzone oszczędności na wypadek nieprzewidzianych sytuacji, takich jak utrata pracy, nagłe wydatki medyczne czy awaria samochodu. Daje ona poczucie bezpieczeństwa i niezależności finansowej.

- Ile powinna wynosić? Minimalna poduszka finansowa to zazwyczaj równowartość 3-miesięcznych wydatków, a optymalnie 6-12 miesięcy.

- Jak ją zbudować? Kluczem jest systematyczność. Zacznij od małych kwot, ustaw stały przelew na konto oszczędnościowe zaraz po otrzymaniu wypłaty. Pamiętaj, aby wydatki nie przekraczały zarobków.

Inwestowanie: Pomnażanie majątku na przyszłość

Oszczędzanie to jedno, ale inwestowanie to droga do długoterminowego wzrostu majątku i ochrony kapitału przed inflacją. Warto jednak pamiętać, że wymaga ono wiedzy i świadomego zarządzania ryzykiem.

Rodzaje inwestycji, które warto rozważyć:

- Lokaty i konta oszczędnościowe: Najbezpieczniejsza opcja, choć zazwyczaj z niższym zyskiem. Dobre na początek i dla części poduszki finansowej.

- Obligacje Skarbu Państwa: Relatywnie bezpieczne, dłużne papiery wartościowe, które mają sens w długim okresie inwestycyjnym i chronią przed inflacją.

- Fundusze inwestycyjne i ETF-y: Pozwalają na dywersyfikację portfela poprzez inwestowanie w różnorodne aktywa, nawet z niewielkim kapitałem.

- Nieruchomości: Mogą przynosić stabilny dochód z czynszów i chronić przed inflacją, ale wymagają większego kapitału i wiedzy.

- Akcje: Wiążą się z wyższym ryzykiem, ale oferują potencjalnie wysoki zysk. Wymagają wiedzy, doświadczenia i zaangażowania.

Dywersyfikacja, czyli rozproszenie kapitału pomiędzy różne instrumenty, zmniejsza ryzyko inwestycyjne. Kluczem jest inwestowanie w sposób przemyślany i dopasowany do swoich możliwości.

Kredyty i zadłużenie: Mądre zarządzanie zobowiązaniami

Kredyty mogą być użytecznym narzędziem do realizacji ważnych celów, takich jak zakup mieszkania, ale mogą też stać się pułapką. Rozróżnienie między „dobrym” a „złym” długiem jest kluczowe.

- Kredyt hipoteczny: Dla wielu osób to jedyna szansa na własne mieszkanie. To długoterminowe zobowiązanie, które wymaga dokładnej analizy zdolności kredytowej, oprocentowania (stałe lub zmienne), prowizji i warunków ubezpieczenia. Może stanowić zabezpieczenie przed inflacją, a regularna spłata buduje pozytywną historię kredytową.

- Kredyty konsumpcyjne i karty kredytowe: Mogą być drogie i łatwo prowadzić do nadmiernego zadłużenia. Używaj ich świadomie i zawsze spłacaj w terminie, aby uniknąć wysokich odsetek.

Zawsze warto dokładnie zbadać swoją zdolność kredytową i upewnić się, że jesteś w stanie spłacić zobowiązanie.

Ubezpieczenia: Ochrona przed nieprzewidzianym

Odpowiednie ubezpieczenia to zabezpieczenie przed finansowymi konsekwencjami nieprzewidzianych zdarzeń, które mogą zniweczyć lata oszczędności.

- Ubezpieczenie na życie i zdrowie: Zapewnia wsparcie finansowe dla Ciebie i Twoich bliskich w przypadku choroby, niezdolności do pracy czy śmierci.

- Ubezpieczenie majątkowe: Chroni Twój dom, samochód i inne wartościowe aktywa przed zniszczeniem lub kradzieżą.

- Ubezpieczenie od utraty pracy: Coraz częściej oferowane, może zapewnić wsparcie finansowe w trudnej sytuacji utraty źródła utrzymania.

Ubezpieczenia finansowe to specjalistyczne polisy chroniące firmy przed ryzykiem strat finansowych, ale są też produkty dla osób fizycznych.

Planowanie emerytalne: Myślenie o przyszłości

System emerytalny w Polsce przechodzi zmiany, a wysokość przyszłych świadczeń może być niewystarczająca do utrzymania obecnego standardu życia. Dlatego tak ważne jest dodatkowe oszczędzanie na emeryturę już od młodego wieku.

- Filar II (PPK) i Filar III (IKE, IKZE): Warto zapoznać się z dostępnymi opcjami dodatkowego oszczędzania, które często oferują korzyści podatkowe.

- Samodzielne inwestycje: Dywersyfikacja portfela o akcje, obligacje czy nieruchomości może wesprzeć Twój kapitał emerytalny.

Planowanie spadkowe: Zabezpieczenie bliskich i unikanie konfliktów

Chociaż temat śmierci jest często wypierany, planowanie spadkowe to ważny element strategii finansowej, który pozwala zabezpieczyć przyszłość Twoich bliskich i uniknąć potencjalnych konfliktów.

- Testament: Sporządzenie testamentu pozwala Ci swobodnie zarządzać swoim majątkiem i decydować, kto i w jakiej części go otrzyma. Warto go spisać u notariusza, co znacznie utrudnia jego podważenie.

- Planowanie za życia: Pomyśl o tym, kto ma zarządzać majątkiem po Twojej śmierci, zwłaszcza jeśli prowadzisz firmę.

Twoja finansowa podróż: kluczowe wnioski do zapamiętania

Podejmowanie świadomych decyzji finansowych to proces, który wymaga zaangażowania i ciągłej edukacji. Nikt nie podejmuje decyzji finansowych wyłącznie na podstawie arkuszy kalkulacyjnych – wpływa na nie nasza osobista historia, światopogląd, a nawet emocje. Jednak im więcej wiedzy i doświadczenia zdobędziesz, tym lepsze będą Twoje wybory.

Pamiętaj, że nawet najmniejsze, systematyczne działania mogą przynieść ogromne korzyści w perspektywie długoterminowej. Zacznij od małych kroków, a z czasem Twoje finanse staną się Twoim sprzymierzeńcem w realizacji marzeń i celów. Nie odkładaj tego na później – przyszłość finansowa zaczyna się dzisiaj!

FAQ – najczęściej zadawane pytania

Dlaczego budżetowanie i zarządzanie wydatkami są kluczowe?

Zarządzanie budżetem domowym to fundament stabilności finansowej. Pomaga uzyskać jasny obraz finansów, świadomie podejmować decyzje i optymalizować koszty, zamiast żyć od wypłaty do wypłaty.

Czym jest poduszka finansowa i jaka powinna być jej wysokość?

Poduszka finansowa to oszczędności na nieprzewidziane sytuacje (np. utrata pracy, nagłe wydatki medyczne). Minimalna kwota to równowartość 3-miesięcznych wydatków, a optymalnie 6-12 miesięcy.

Jakie rodzaje inwestycji warto rozważyć w celu pomnażania majątku?

Warto rozważyć lokaty i konta oszczędnościowe, obligacje Skarbu Państwa, fundusze inwestycyjne i ETF-y, nieruchomości oraz akcje. Kluczowa jest dywersyfikacja, czyli rozproszenie kapitału, aby zmniejszyć ryzyko.

Na co zwrócić uwagę przy zarządzaniu kredytami i zadłużeniem?

Należy rozróżniać między „dobrym” (np. kredyt hipoteczny) a „złym” długiem (np. drogie kredyty konsumpcyjne). Zawsze trzeba dokładnie zbadać zdolność kredytową i upewnić się, że jest się w stanie spłacić zobowiązanie.

Dlaczego ubezpieczenia są ważne w kontekście finansów osobistych?

Odpowiednie ubezpieczenia (na życie, zdrowie, majątkowe, od utraty pracy) chronią przed finansowymi konsekwencjami nieprzewidzianych zdarzeń, które mogłyby zniweczyć lata oszczędności.

Dlaczego planowanie emerytalne jest tak istotne?

Ponieważ system emerytalny w Polsce przechodzi zmiany, a wysokość przyszłych świadczeń może być niewystarczająca. Dodatkowe oszczędzanie (np. przez PPK, IKE, IKZE) lub samodzielne inwestycje są kluczowe dla utrzymania standardu życia na emeryturze.

Dobra robota, czekam na kolejne wpisy. To rzuca nowe światło na całą sprawę. Czekam na więcej takich treści.

Świetna robota, bardzo merytorycznie. Bardzo podoba mi się Twój styl pisania. To była czysta przyjemność czytać.